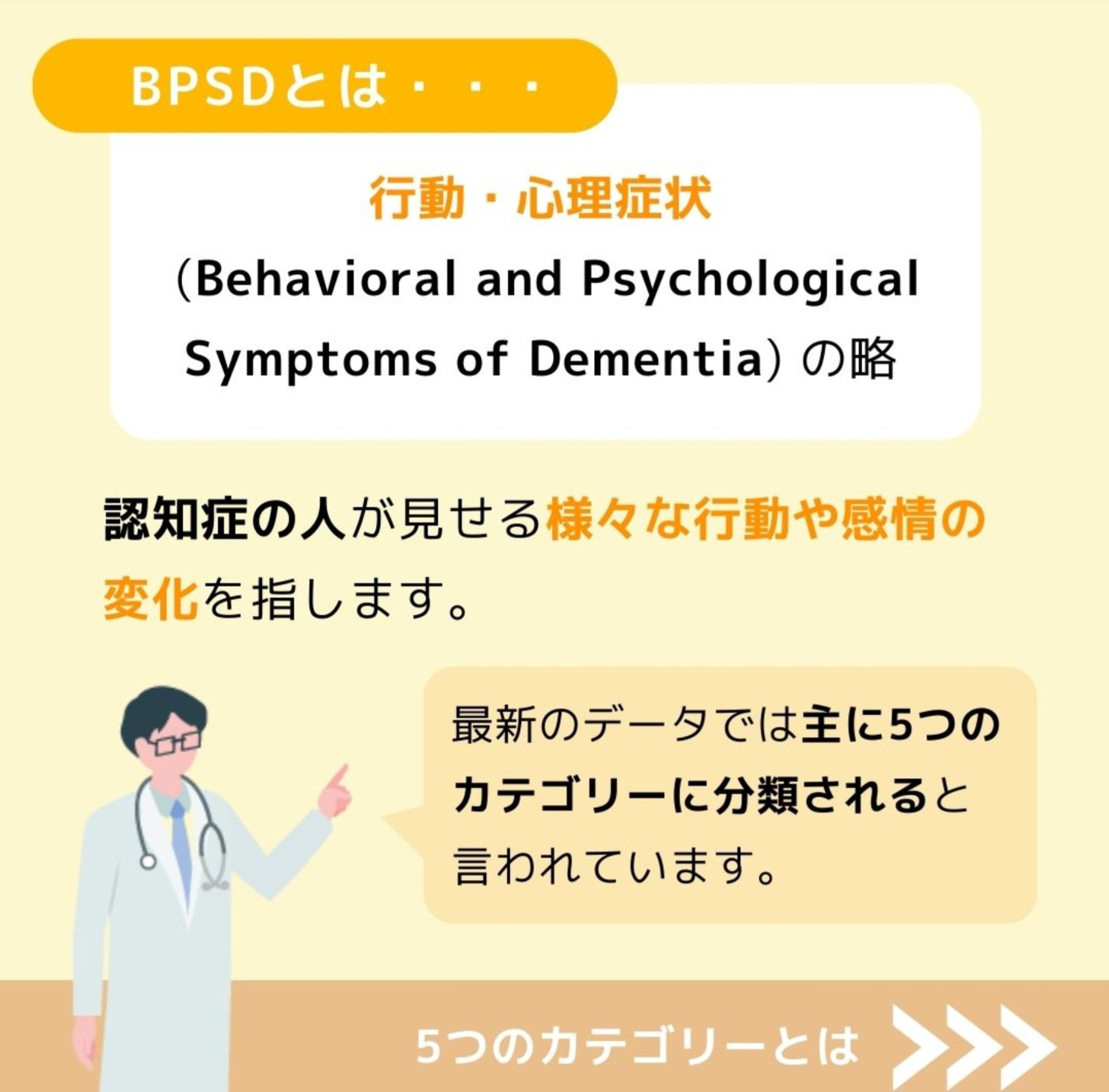

GRASPism⓳ 『BPSD 1st』とは

tsumugi

GrASP株式会社

弊社のサービスのケア・支援についてお伝えしたいと思います。

パート☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝☝☝☝☝☝☝、☝☝☝☝です!

こちら☝の数が増えるだけ、GRASPismを発信したというシンボルにしたいと思いますので、お付き合いの程お願いいたします(笑)

前回シリーズは、「海外と日本の若年性認知症支援をくらべてみる」をテーマに北欧、イギリス、スコットランド、オーストラリア、オランダなどと日本の支援を比べてご案内しました。今回からは、「若年性認知症と“働く”を考える 〜就労と経済的な支援〜」こちらをまとめてお伝えします。

経済的支援と制度の活用

〜制度を知ることは、ご本人・家族の「未来の安心」をつくる〜

後編、今回で完結となります。解説してゆきます。

❾民間保険

〜若年性認知症で〝該当しやすい保険〟〜

民間保険は商品によって条件が異なりますが、若年性認知症の方が受け取れる可能性があるジャンルは次のとおりです。

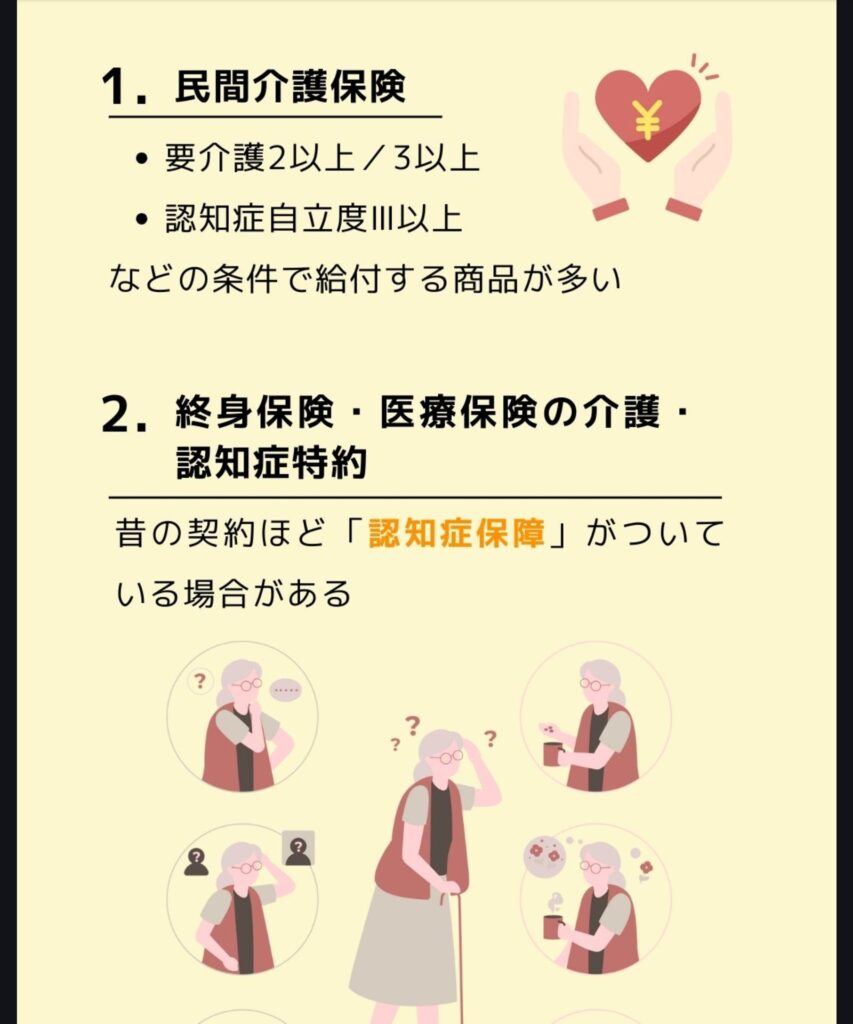

◆該当しやすい民間保険

1. 民間介護保険

・要介護2以上/3以上

・認知症自立度Ⅲ以上

などの条件で給付する商品が多い。

2. 終身保険・医療保険の介護・認知症特約

・昔の契約ほど「認知症保障」がついている場合がある。

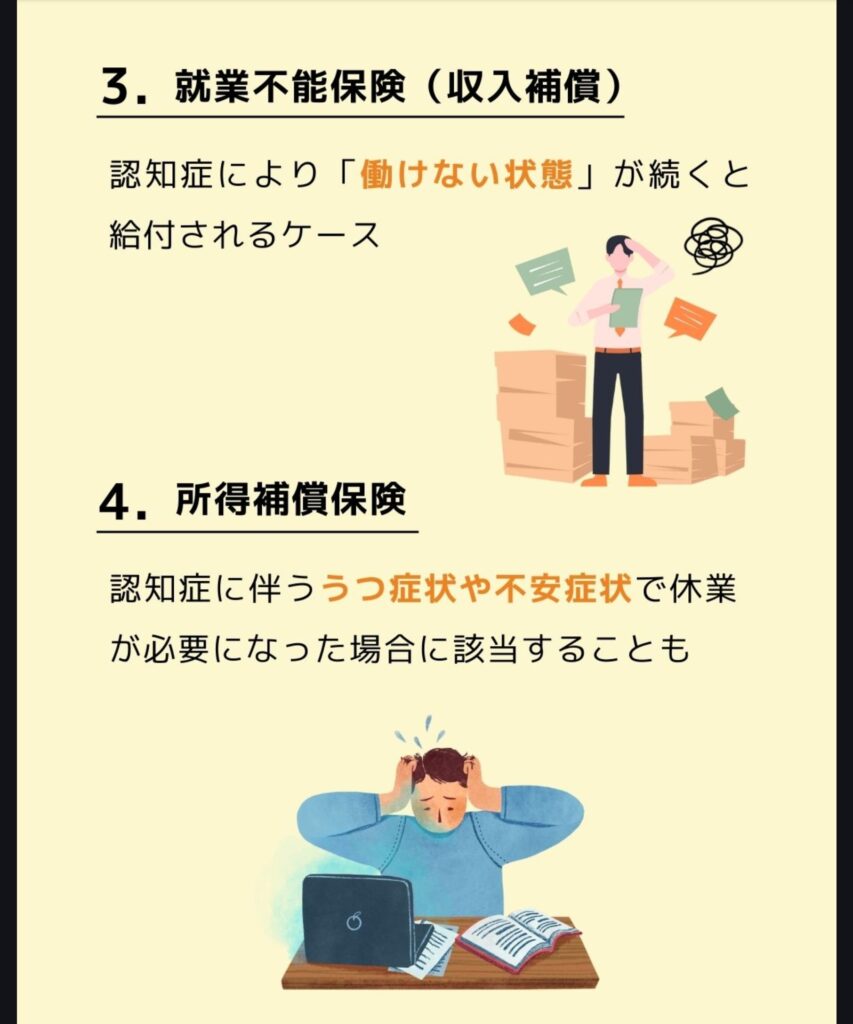

3.就業不能保険(収入補償)

認知症により「働けない状態」が続くと給付されるケース。

4. 所得補償保険

認知症に伴ううつ症状や不安症状で休業が必要になった場合に該当することも。

5. 団体信用生命保険(団信)

団信は生命保険ですが、付帯する団信の種類は金融機関が採用する商品で決まる仕組みです。

認知症・要介護状態を保障するタイプもありますが、内容は金融機関・商品ごとに異なるため、

加入中の住宅ローンの約款を必ず確認する必要があります。

►民間保険は「思わぬ給付」があることが多く、数十〜数百万円になる場合も。

◆ご家族がすぐにできる3つのステップ

〜“今日から不安を減らす”行動〜

1. 障害年金・手帳の相談

社労士・自治体・年金事務所で相談。

2.自立支援医療の申請

精神科・認知症外来に通院している方は必ずチェック。

3.保険証券・団信の確認

保険会社、家族会等のサポートも活用。

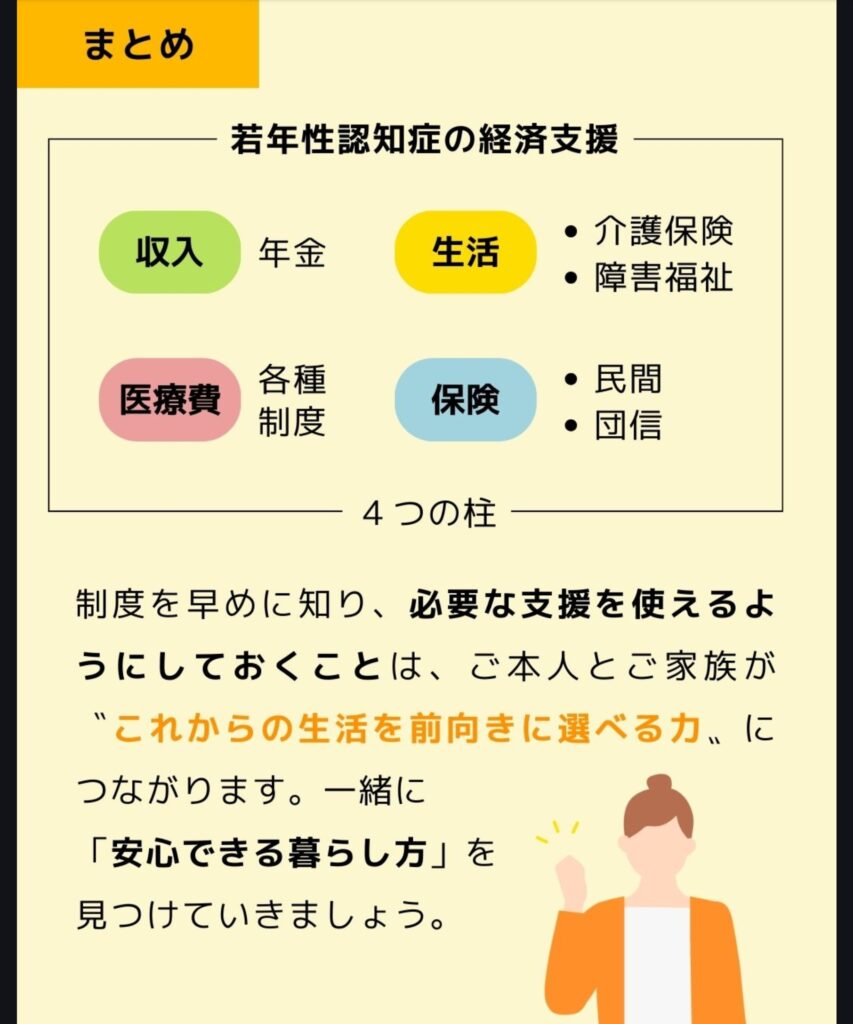

?まとめ

若年性認知症の経済支援は、収入(年金)/生活(介護保険・障害福祉)/医療費(各種制度)/保険(民間・団信)

という4つの柱で成り立ちます。

制度を早めに知り、必要な支援を使えるようにしておくことは、ご本人とご家族が〝これからの生活を前向きに選べる力〟につながります。一緒に「安心できる暮らし方」を見つけていきましょう。

経済的支援と制度の活用―制度を知ることは、ご本人・家族の「未来の安心」をつくる―について、こんな考え方が他にもあります、現在活用中です、最新のデータから読み解くとこうなります。等、みなさまからの情報がありましたら教えてもらえるとうれしいです(^^♪